跳到主要內容

跳到主要內容

瑞士主權貨幣公投

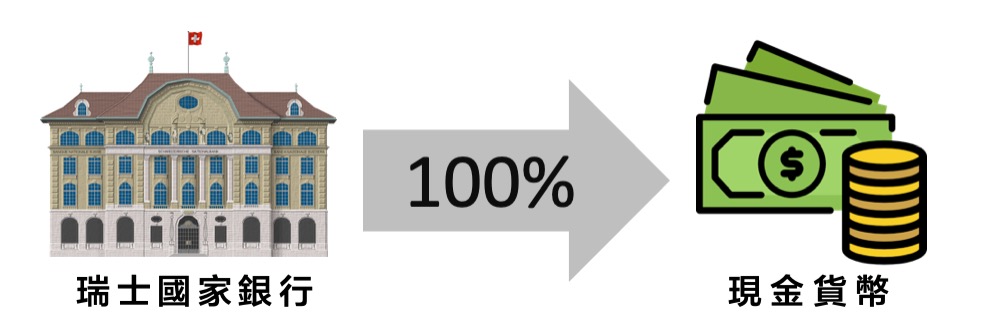

很多年前:

瑞士國家銀行創建了銀行紙幣和瑞士聯邦委員會鑄造硬幣,這樣做的數量,最符合瑞士的整體利益,瑞士公民從這些活動中受益。

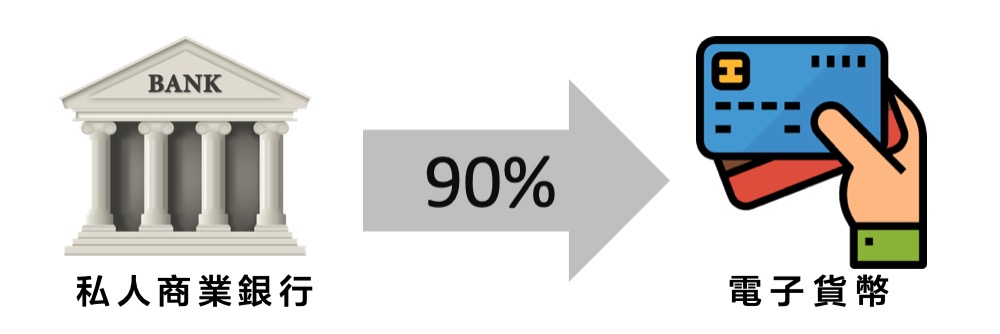

今天是這樣運作的:

電子貨幣(信用卡、金融商品)現在與鈔票和硬幣一起使用,電子貨幣佔瑞士貨幣供應量的90%,這種電子貨幣由私人銀行根據自己的利益發行,瑞士每個銀行從中獲利匪淺。

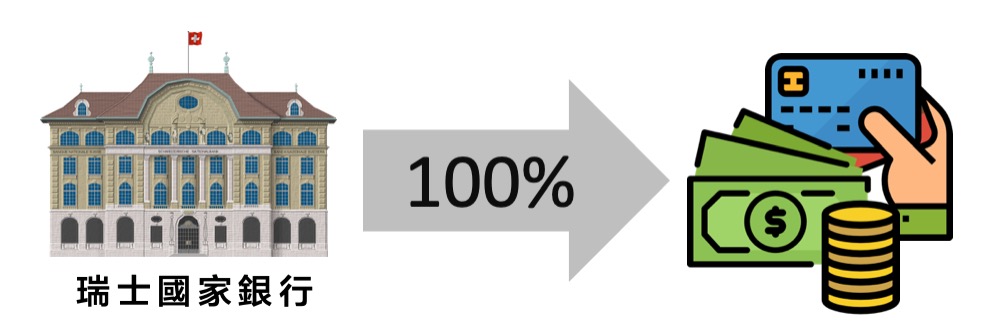

瑞士主權貨幣改革政策公投:

瑞士國家銀行也應該發行電子貨幣,為了整個瑞士的利益,將再創造一筆資金。

瑞士的「主權貨幣計畫」運動,也被稱為「Vollgeld」。

Vollgeld 的概念來自1930年代的美國經濟學家 Irving Fisher,以及 IMF 的相關研究。呼籲推進變革的瑞士Vollgeld initiative 組織成立於2014年5月。

我們都知道,銀行具有創造貨幣的功能,銀行在不斷存款、放貸的循壞過程中,會將原始存款創造出大量的存款(貨幣供應)。

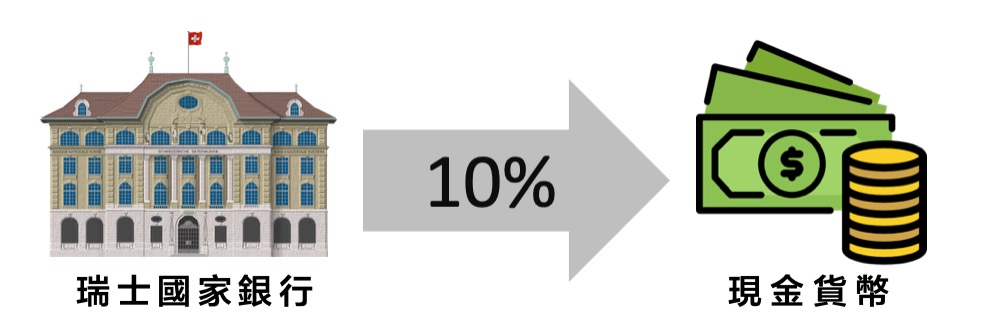

按照 Vollgeld initiative 的說法,瑞士目前由中央銀行發行的“法定貨幣(原始存款)只有10%,其他的90%均是銀行體系產生出來的,包括銀行貸款、抵押貸款以及發行的金融產品。

因而儲戶銀行帳戶裡的錢,並不是真正都能兌換成現金的「儲金」,而只是銀行帳面上記下的一個數字。一旦儲戶都將銀行帳戶的錢提取為現金,那銀行就會爆發擠兌危機。

而「主權貨幣計畫」就要求,將私人銀行的可用資金限制為央行發行的法定貨幣,相當於限制了私人銀行的信貸能力。但事實上,這種私人銀行通過信貸產生貨幣的模式是全世界銀行業務的基石。

在這一計畫下,私人銀行不能自己「創造錢」,只能從儲戶、其他銀行甚至央行處借得真實資金,來維持私人銀行的運作,而央行則將成為最終的、唯一的貨幣提供者。

如果要問全民基本收入財源從哪裡來?

這是一個值得深思相當有趣的問題:為什麼我們從不質疑銀行販售的金融商品從哪裡來?

我們知道那是一種信用額度,而信用額度被人當成貨幣在市場流通,農會、郵局這些最單純儲金機構為什麼沒有出售金融商品?

一個金融政策改變也許可以造福所有人!